COVID-19をデータで整理する

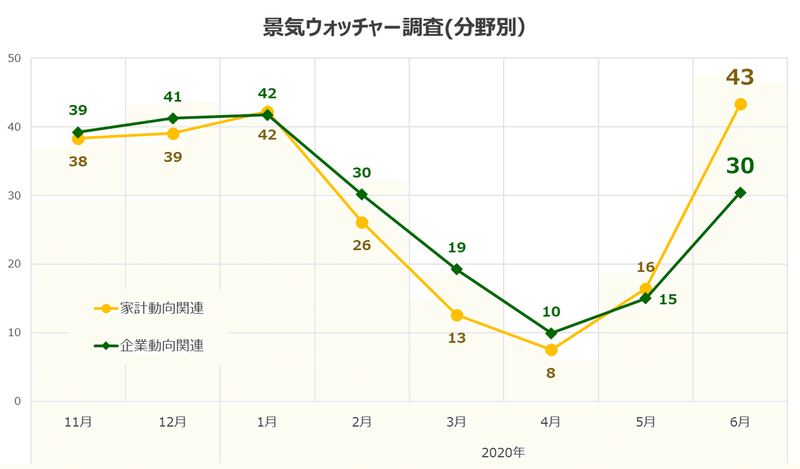

コロナ禍の経済状況を把握するのに、景気ウォッチャー調査を分野別にみると興味深いことが分かりました。以下は景気ウォッチャー調査の現状判断DI値、分野別のグラフです。

1.景気ウォッチャー調査の分野別データに着目する

景気ウォッチャー調査は、内閣府が毎月公表する統計調査で、地域の景気に関連の深い動きを観察できる立場にある人々に景気状況について聴取しています。

主な調査項目は、①景気の現状に対する判断(方向性)、②景気の先行きに対する判断(方向性)、③景気の現状に対する判断(水準)となっています。各項目について5段階の評価をもとめ、それぞれの構成比と点数をかけてDI値を算出します。

例えば、対象者全員が「良くなっている」と回答すると、DIは100となり、全員が「変わらない」と回答すると50となります。

調査対象者は、家計動向関連と企業動向関連、雇用関連に分かれています。家計動向関連は、商店街代表者や、百貨店担当者、タクシー運転手、美容室従業員などです。企業動向関連は、製造業、非製造業経営者で、雇用関連は人材派遣会社社員や職業安定所職員などです。

グラフを見ると、家計動向関連の方が、意識の底は深かったですが、立ち直りが早いことが分かります。反対に企業動向関連は回復が遅れることを示唆しています。

家計動向関連の回復が速いのは、「自粛が明ければ、反動で外へ出て移動し、活動が活発になる。旅行へも出かけるだろうし飲食店の利用も増えるだろう」という見方ではないでしょうか。

これまで我慢していた分多少奮発する!という生活者の意識も期待できます。6月調査なので第二波の影響を受けていないと思われますが、コロナ以前のように、人が動けば家計動向関連の景気は改善が速いと考えていることが想像できます。

(もちろん感染者増加による自粛意識の高まりが6か月さらに1年以上に長期化すると、生活者意識が立ち直るまで体力が持たないことも留意しなければなりませんが・・・)

一方の企業動向関連は、回復までに長期の時間を要することが予想されます。それは、コロナ禍が日本国内だけではないということが第一に考えられます。今や日本企業の海外売上高構成比は平均で18.7%と言われています。

JETRO 2018年度ジェトロ海外ビジネス調査より

https://www.jetro.go.jp/ext_images/_News/releases/2019/562442736e6516b5/outline2018.pdf

ちなみにトヨタの所在地別販売台数では、75%が海外市場となっています。https://global.toyota/jp/ir/finance

ユニクロも海外ユニクロ売り上げは全体の44.9%

https://www.fastretailing.com/jp/about/business/segment.html

パナソニックも52%が海外売上となっています。

https://www.panasonic.com/jp/corporate/ir/pdf/panasonic_summary_j.pdf

コロナ禍は、最初中国から始まりヨーロッパ、アメリカそしてアフリカなどの新興国まで全世界的に蔓延しています。グローバル展開している企業ほど、将来の企業環境に明るい要素を見出すのが困難と考えます。

また企業動向は、経済自体が復活しなければ世の中に、資金が循環されず、まさに先が見えない状況にあると言えます。

製造業にとっては緊急事態宣言によって社員が出社できず、生産と販売に大きな停滞があったことも立ち直りに時間がかかる大きな要因と考えられます。

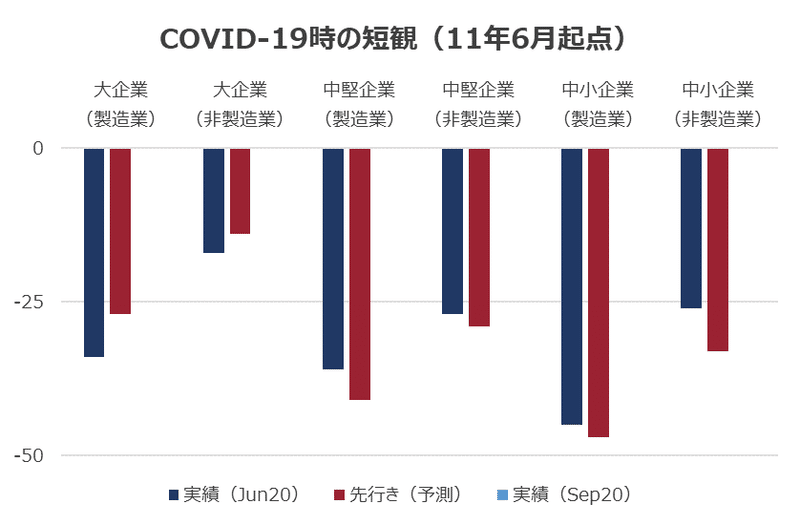

2.日銀短観を業種別に分析する

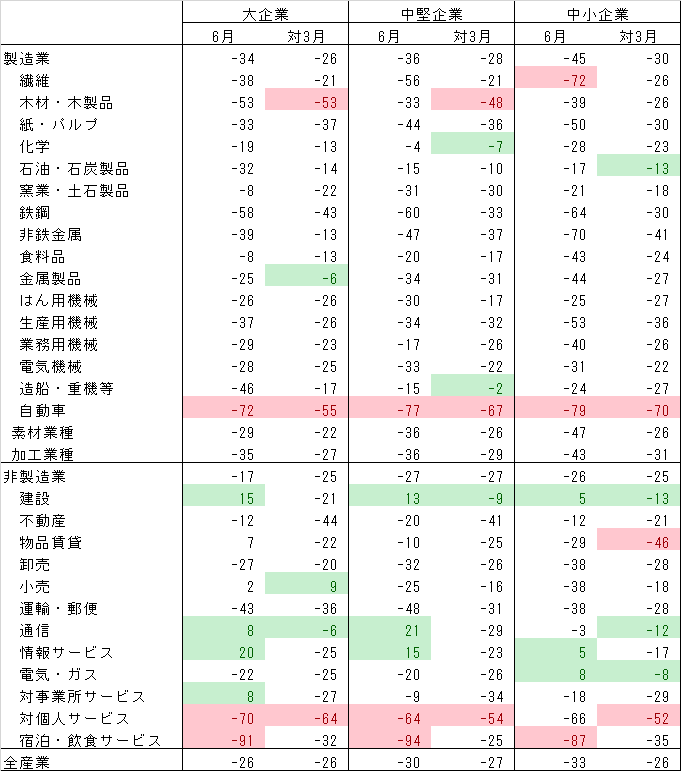

では企業規模別や業種別には、どのような傾向があるのでしょうか。日銀の業況判断DIをみてみました。

日銀短観(全国企業短期経済観測調査)は、文字通り日本銀行が行う統計調査で、全国の企業動向を的確に把握し、金融政策の適切な運営に資することを目的としています。

有名なのは、業況判断項目としてのDI値です。業況判断項目とは、収益を中心とした、業況についての全般的な判断で、最近と先行き(3か月)の2時点に関して、回答企業の判断に最も近い番号を選択する形式で、良いと回答した構成比から悪いと回答した構成比を差し引いた値となります。(1.良い 2.さほど良くない 3.悪い)

最新の2020年6月の日銀短観の業況判断DIでは、概ねどの規模でも、「宿泊・飲食サービス」、「対個人サービス」、「自動車」のDI値が低い結果となっています。

4月~5月の自粛期間中は、移動(旅行)や外食を控えているため、対消費者向けの事業が大きく景気が悪化しているのは頷けます。ちなみに対個人サービスとは、理美容、学習塾、娯楽業を指します。

自動車への打撃が大きいのはどのようなことが要因でしょうか?

コロナ禍のように、いつ終息するのかが判断つかず、先行きが不透明な時期には、新車需要が減少すると言われています。そうした買い控え(買い替え需要)が生じているためとグローバルでの需要減少が大きな要因であるからと考えられます。

国内新車販売台数の月別データで、2020年4月は前年同期▲25%、5月は▲40%、6月は▲26%となっています。

一般社団法人日本自動車販売協会連合会 車種別販売台数よりhttp://www.jada.or.jp/data/month/m-r-hanbai/m-r-type/

コロナ禍が長引くことによる業績低迷から、給与や賞与の減少、最悪の場合は解雇も考えられる中で、新車を購入する意欲が減退したと考えられます。

影響が少ないのは、情報通信分野と建設業が挙げられます。

情報通信分野が好調なのは感覚的に理解できます。リモートワークではzoomやSkypeなどのオンライン会議システムは必須です。高校や大学、学習塾でもオンライン授業が行われています。通信環境とPC環境の整備は、外出自粛時代の必須事項だからです。

少し分からないのは、建設業です。規模に関わらずDI値が低くないのと、減少幅も低いのが特徴です。建設業の収益モデルによるものと考えます。

短観の設問が、収益を中心とした、業況についての全般的な判断ということで、他の業種と比較すると建設業は、資金回収までの時間が長く、需用がひっ迫する影響をうけるのが少し遅れるのが原因ではないかと考えられます。また緊急事態宣言下においても建設現場で働く方々の映像がながれていたように、事業そのものが稼働していたことも影響していると考えます。

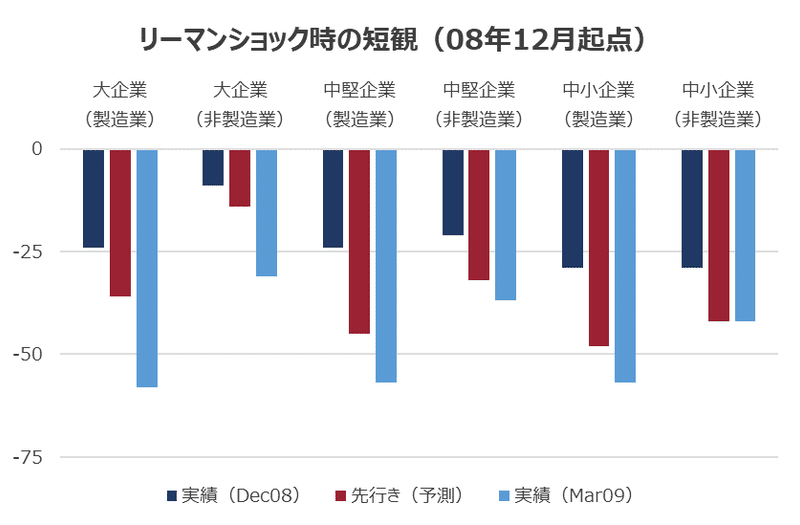

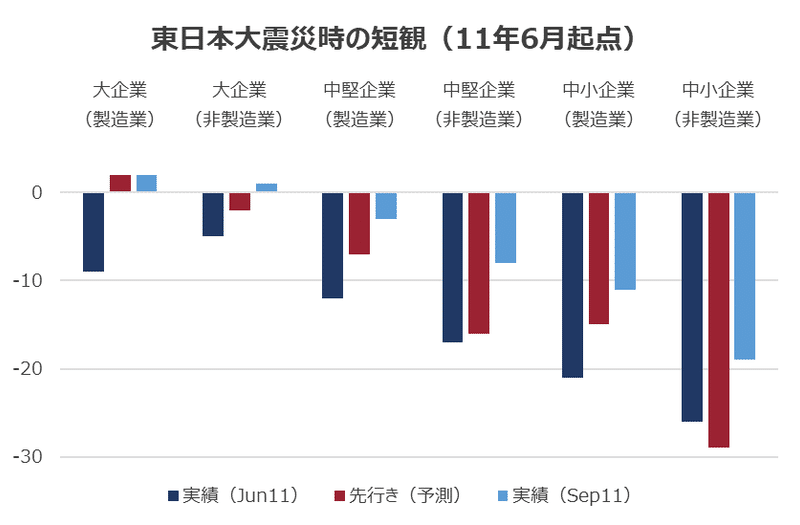

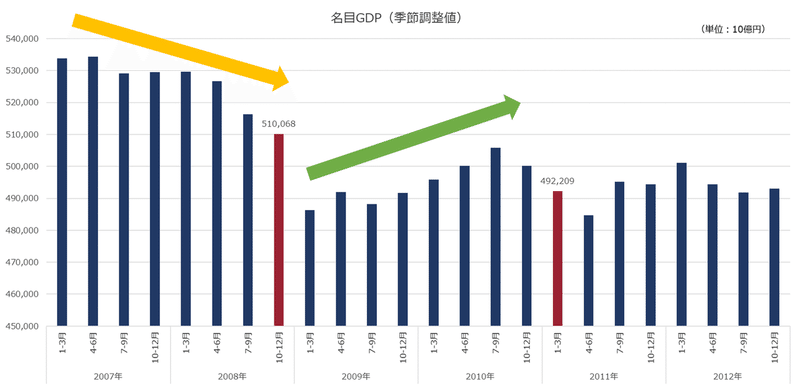

日銀の業況判断DIに関して、過去の大きな環境変化要因と比較してみました。それぞれ起こった時期に最も近い調査時点で規模別に比較してみました。こうしてみるとコロナ禍は、東日本大震災よりもリーマンショックに近いと言えます。

そもそものDI値のマイナス幅が東日本大震災よりも大きく上回っています。またリーマンショックの場合は先行きをネガティブに予測してり、結果それよりも深刻な事態に陥っています。

東日本大震災は先行きに関して現状よりも改善するとみていて、結果さらにポジティブな結果であったと言えます。

コロナ禍は、どうなるでしょうか6月時点では第二波が現実的に、深刻化していなかったので、これからV字回復を描いていた部分もあるでしょうが、リーマンショックのように、もう一段階、大きくへこむのではないかと考えられます。

というのは、リーマンショックは、景気後退傾向時期に起きましたが、東日本大震災は景気が回復基調にある中での禍だからです。

3.GDPに着目する

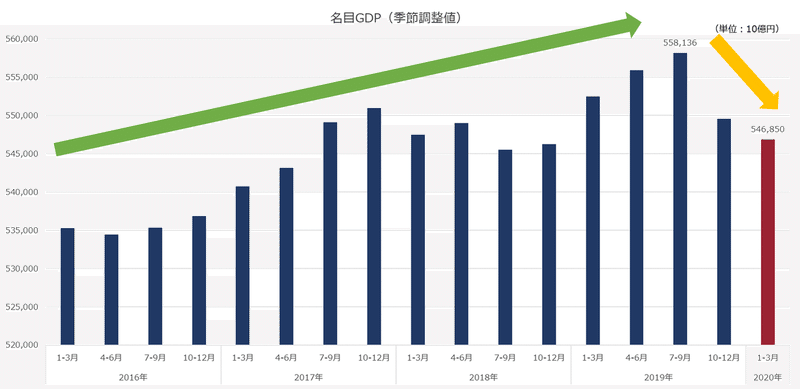

名目GDPの推移をみると一目瞭然です。

リーマンショックが、長期的な景気低迷期、ダウントレンドの最中に起こり、その後回復が進んだが、東日本大震災でもう一段階の打撃をうけているという格好です。

コロナ禍は、2019年7-9月まで乱高下していますが、成長局面にあったと言えます。それが2020年10月の消費増税によって、大きく落ち込み、追い打ちをかけるようにコロナ禍に入っていったように捉えられます。

できればネガティブなことは考えたくはありませんが、長期的な拡大傾向が、消費増税、コロナ禍によって変節点となるような傾向が見えます。消費増税に、コロナ禍というダブルパンチが経済に悪影響をあたえていると考えられます。

4.いまこそ、変革のチャンス

7月末日現在、東京をはじめ日本全国で感染者数が増加しつづけています。この状況が長引けば長引くほど経済の復活は先延ばしとなると考えます。加えて米中を始めとする新しい世界秩序にも留意することが必要です。

簡単には言えない事ですが、全世界的な禍を契機に、ビジネスの在り方そのものを考え直すことが求められているような気がします。

世界が大きく変わろうとしている今だからこそ、アフターコロナに備えて現在の事業を大きく変革するべきだと考えます。

この記事が気に入ったらサポートをしてみませんか?